横琴人寿注入科技力量 实现较高质量的快速发展

在新冠肺炎疫情的冲击下,保险行业的发展受到重重阻碍,保险业务停滞不前、保险代理人队伍逐渐减少……近日,全球知名金融保险行业研究服务机构LIMRA&LOMA联合中再寿险发布《中国保险代理人渠道调查报告·2019》(以下简称《报告》),该报告不仅指出了中外资险企不同的本土策略,也表明在如今政策环境、市场拐点、企业经营等多重因素叠加下,中国寿险市场正处于转型升级的关键期,企业应该积极迎接全新挑战并把握住机遇,深度挖潜个人寿险代理人渠道的价值,确保保险企业从规模型扩张向高质量发展转型,坚持走专业化、品质化、差异化道路。

在此背景下,横琴人寿作为新生代险企,积极采取科技驱动、科技赋能的发展模式,对自身公司进行线上线下的交汇融合,并注重对优秀代理人的培养打造。

(保险科技在代理人赋能上的应用)

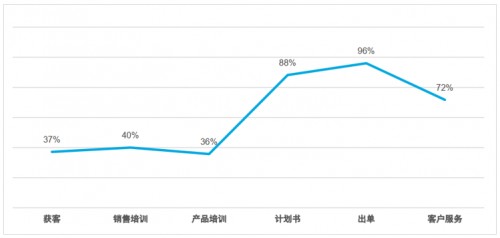

《报告》显示,近年来我国寿险市场迅速发展,作为寿险销售的主要渠道,保险代理人数量也随之快速膨胀,但是我国目前的保险代理人市场存在着“高进入率+高脱落率”的弊端,直接造成了个险营销渠道大量人力资本投入的失效和资源的浪费。与此同时,在疫情仍存在的当下,保险公司存在代理人大量流失的情况,如何保障代理人能够最大地释放潜力、更好地实现收益增加和职业成长双重目标,是最核心的问题。

在科技快速发展的当下,许多保险企业开始借助科技手段来提升企业盈利能力和客户体验,改善产能和效率,并为代理人赋能,推动线上线下业务的融合。横琴人寿自2016年底创立伊始,便以打造“百年老店”为目标,始终坚持践行以科技驱动、家庭账户、合伙型分销网络为三大核心的企业经营与发展战略,实现了较高质量的快速发展,也较为深刻的呈现了科技驱动、科技赋能对保险公司线上线下融合产生的作用和对代理人产生的效益。

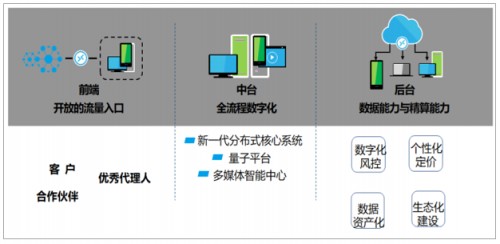

(横琴人寿“科技驱动”战略生态)

《报告》分析称,横琴人寿借助科技化、数字化、智能化手段,创建了合伙制分销平台,将传统险企的重资产模式转向轻资产模式,进而实现价值链重构,对保险销售组织进行了重新定义。具体而言,横琴人寿将高度依赖多层级实体机构铺设,销售分工与利益分成界限分明,管理与指挥中心化、多层级的重资产模式,转变为基于同一平台高度扁平化、能够支持销售能力与资源有效变现,可以根据合伙人、代理人自身资源禀赋实现分层分类灵活合伙的轻资产模式。

《报告》总结道,为更好地支持和推动作业模式创新、重塑销售逻辑,横琴人寿把科技驱动放在首位,建立了“前端赋能、中台调度、底层支持”一整套体系,从而实现了成本压缩、机制优化、支持给力、利益透明、权益清晰等目的,并以此为基础在产品供应、销售支持、宣传推广、运营服务、培训支撑、经营决策等方面为合伙人、代理人全面赋能,为合伙人、代理人提供更好帮助的同时实现了自身的快速发展。

保险行业不断转型升级、向着高质量发展是大势所趋,未来,横琴人寿将会做到科技与保险的深度融合,同时加强对保险代理人的能力培养,用科技助力保险的可持续发展。

公安备案编号: 京公网安备 11010202008373号

公安备案编号: 京公网安备 11010202008373号